La economía uruguaya atraviesa un período de tensiones marcadas por una caída en las ventas reales, una confianza del consumidor debilitada y un dinamismo preocupante en el endeudamiento de los hogares. El más reciente Boletín Económico revela que, si bien el Producto Bruto Interno mantiene proyecciones de crecimiento modestas, el corazón del mercado interno —el comercio y los servicios— muestra señales de alarma, con las microempresas llevando la peor parte de la crisis.

Microempresas: El eslabón más débil de la cadena comercial

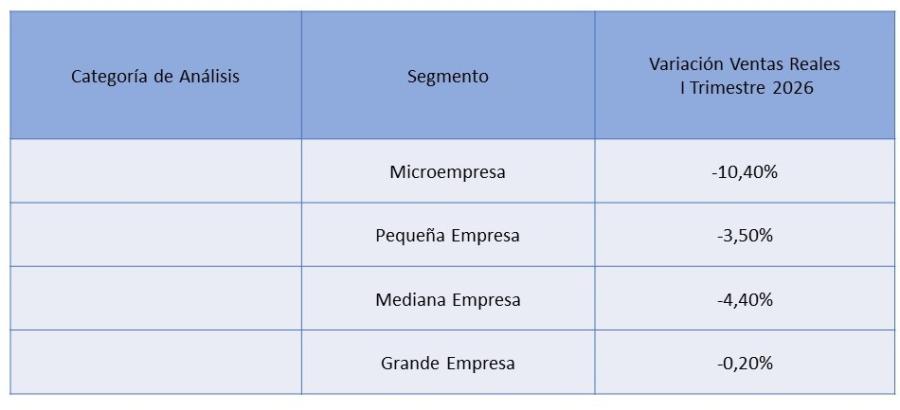

El sector comercial registró un desempeño dispar durante el primer trimestre de 2026, evidenciando que el tamaño de la estructura empresarial es determinante para resistir la coyuntura actual. Las microempresas sufrieron un desplome dramático en sus ventas reales, con una caída del -10,4% interanual. Esta cifra contrasta fuertemente con la estabilidad de las grandes empresas, que apenas registraron una variación marginal de -0,2%. Bastante coincidente con opiniones de escritorios contables que han registrado una merma de 30 % de ventas comparando con 2024

Sector Servicios: Publicidad y gastronomía en retroceso

El rubro de servicios, históricamente motor de empleo, tampoco ha logrado escapar a la tendencia negativa, con una contracción global del -6,8% en sus ventas reales durante el inicio del año. La situación en Montevideo es particularmente crítica para este sector, donde la caída alcanzó el -7,4%.

La paradoja del crédito: Familias más endeudadas en un clima de pesimismo

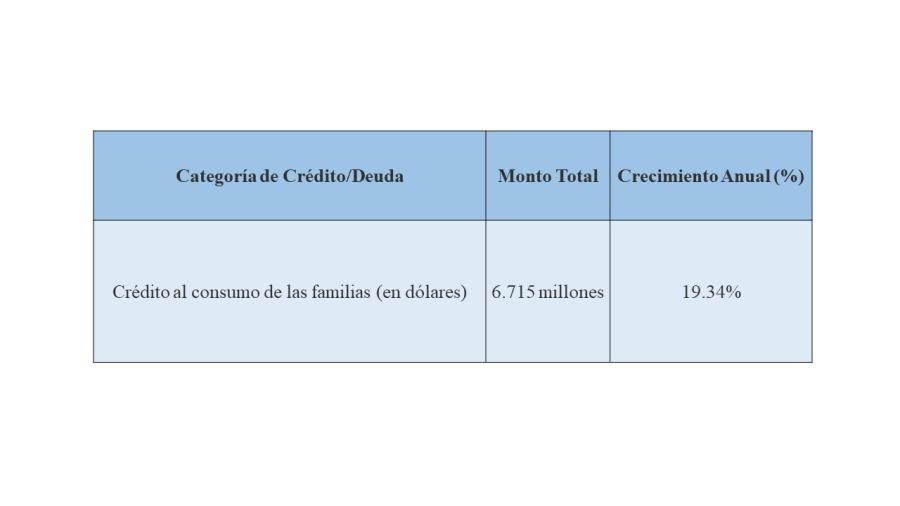

Pese a la caída en las ventas y el pesimismo generalizado, el endeudamiento de las familias uruguayas muestra un crecimiento acelerado. Al cierre de abril de 2026, el crédito al consumo alcanzó los 6.715 millones de dólares, lo que representa un aumento interanual del 19,34% en moneda extranjera y del 11,01% en pesos constantes.

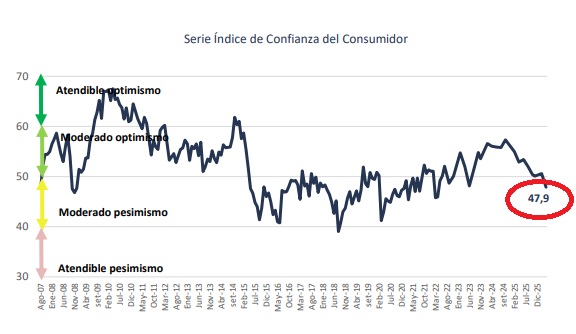

El indicador de confianza del consumidor es un buena pista de lo que sucede en una sociedad de consumo

El crédito a las familias es hoy el principal componente del sistema financiero, representando el 40,8% del total de créditos que vigentes. De estos préstamos, el 81% proviene de instituciones bancarias y casas financieras, mientras que el 19% restante es gestionado por administradoras de crédito. Este fenómeno plantea una interrogante para los analistas: ¿se trata de un consumo genuino o de un recurso desesperado de los hogares para mantener niveles de vida frente a la pérdida de poder adquisitivo?

Perspectivas: Un camino cuesta arriba

El panorama para lo que resta del año no es sencillo. La Cámara de Comercio y Servicios del Uruguay ha ajustado sus proyecciones de crecimiento del PIB para 2026 a un modesto 1,2%, una cifra que difícilmente alcanzará para revertir la tendencia negativa en los sectores más castigados.

A pesar de la inflación baja para el pequeño comerciante y la familia promedio, el verdadero reto sigue siendo enfrentar una realidad donde el dinero rinde menos, las ventas no repuntan y el auxilio del crédito comienza a pesar cada vez más en el presupuesto mensual