Atado a una lógica del siglo pasado, el Instituto Nacional de Colonización sigue repartiendo tierra mientras el país necesita producir más con lo que ya tiene.

Con 32.5 millones de dólares que es el costo de la compra de la Estancia María Dolores , el Instituto de Colonización radica apenas 16 familias, mientras cientos de productores —muchos de ellos colonos— abandonan la actividad.

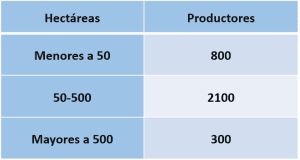

Entre el año 2015 y el 2022 desaparecieron el 28 % de los productores , pero en el extracto de menor escala esa reducción fue del 44 %

La lechería uruguaya, históricamente una de las actividades agropecuarias más relevantes del país, atraviesa una etapa de grandes desafíos y frustraciones.

Los invito a reflexionar sobre cuáles son las externalidades que llevan a tener productores lecheros exitosos (que logran remunerar su capital), otros que tienen ingresos de capital negativos manteniendo endeudamientos elevados y los últimos que abandonan la actividad.

A esta realidad no escapan a los productores del Instituto Nacional de Colonización que representan el 12 % del total de los productores lecheros.

Resulta llamativo que todas las gremiales hayan apoyado sin reservas la compra de la Estancia María Dolores, pese a que no se han difundido estudios técnicos ni económicos que respalden claramente la conveniencia de esa inversión.

Apuntes sobre el Sector

1) En los últimos 10 años, el área dedicada a la lechería se redujo de 820000 a 650000 hectáreas

Actualmente, la lechería ocupa unas 650000 hectáreas, lo que implica una pérdida de 170000 hectáreas en los últimos 8-10 años. Esta reducción refleja una tendencia preocupante, ya que limita las posibilidades de expansión productiva y obliga a una mayor intensificación en los sistemas existentes.

2) El 73% de la leche se remite a planta; el 27% se procesa en el propio establecimiento

El 73% de la leche producida en Uruguay se remite a plantas industriales, mientras que el 27% restante se elabora directamente en los predios. Esta característica refleja la diversidad de modelos de negocio presentes en el sector, aunque la remisión sigue siendo predominante. La elaboración en el predio se corresponde con predios de menor escala por el tiempo que lleva la elaboración de quesos.

El 80 % de la Remisión se concentra en CONAPROLE

3) El promedio por tambo es de 140 vacas en ordeño y entre 180 y 200 hectáreas. Entre el 45% y 50% de la tierra es arrendada

El promedio de vacas en ordeño por establecimiento ronda las 140 cabezas, con una superficie operativa de entre 180 y 200 hectáreas por productor. De ese total, entre un 45% y 50% de la tierra está bajo régimen de arrendamiento, lo que implica una fuerte dependencia de factores externos en la ecuación de costos y rentabilidad.

Este factor de arrendamiento afecta mucho al sector ya que compite directamente con la Agricultura paga rentas elevadas (aún para su propia actividad ) .Dentro de todos los estratos hay productores eficientes e ineficientes .

4) La edad promedio del productor lechero es de 55 años, con muy bajo recambio generacional

La edad promedio de los productores lecheros en Uruguay es de 55 años. Este dato, sumado al escaso recambio generacional, representa uno de los principales desafíos estructurales del sector. Sin políticas activas que estimulen la incorporación de jóvenes, la continuidad del rubro esta comprometida al corto plazo.

5)Un sistema pastoril con poca infraestructura

La lechería uruguaya se caracteriza por un sistema de base pastoril con suplementación a cielo abierto y sólo el 20% de los productores cuenta con plaza de comida para los animales, y apenas un 11% dispone de sombra artificial para mitigar el estrés térmico en verano. El suministro de agua en la parcela, fundamental para el bienestar animal y la productividad, aún no es una tecnología masificada.

6) La mortalidad de terneros se mantiene entre el 10% y el 11%.

La crianza de terneros presenta una mortalidad que oscila entre el 10% y el 12%, una cifra elevada que exige una atención especial. Mejorar este indicador no solo impactaría en la eficiencia reproductiva, sino también en la sustentabilidad económica de los sistemas lecheros y el crecimiento del número de vacas en ordeño.

Datos técnicos sugieren que por encima de 7 % de mortandad un tambo tiene nulo crecimiento y envejecimiento de su rodeo , que en la recta final los lleva a descapitalizar

7)Estancamiento productivo: una señal de alerta

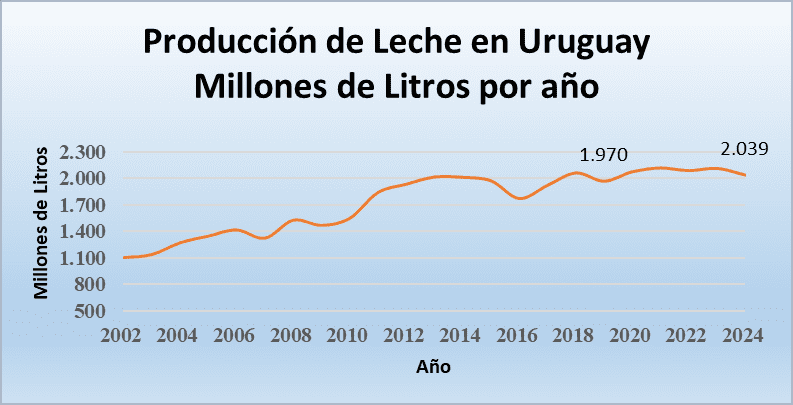

Uno de los datos más preocupantes es el estancamiento de la producción nacional de leche. El crecimiento de quienes permanecen en la actividad no logra compensar del todo la caída en la producción generada por los establecimientos que abandonan el rubro. El leve incremento observado se ha basado, mayoritariamente, en el aumento de la carga animal, sin resignar la producción individual.

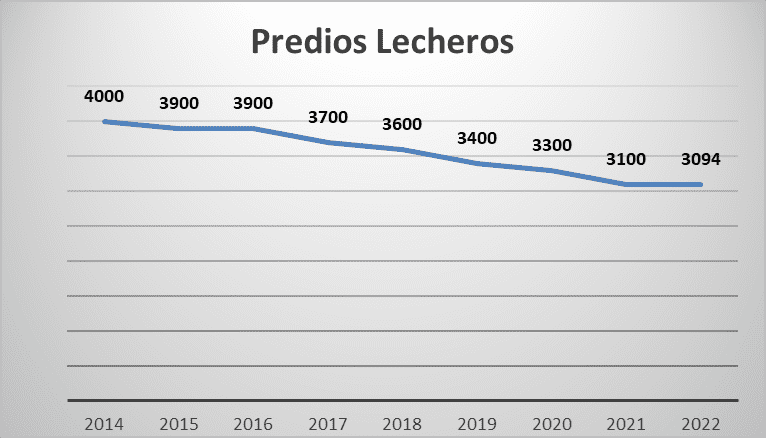

8) Reducción dramática de Productores Lecheros en Uruguay

La pérdida de productores lecheros es una tendencia global, que afecta a la mayoría de los países productores de leche, sin importar el nivel de desarrollo. Según la Red de Investigación Láctea IFCN: Cada año desaparecen unos 427.000 tambos en el mundo

Este proceso tiene impactos diferenciales según el tamaño de los predios lecheros. Entre el año 2015 y el 2022 (que incluye una de las crisis sectoriales más difíciles y largas de su historia), el número de productores remitentes disminuye en un 28%. Pero mientras en el período analizado el número de remitentes con producciones chicas (menos de 500 mil litros al año) disminuye en un 44% (de 1910 productores a 1064), aquellos con escalas de producción mayores a ese guarismo se mantienen en similar proporción (de 1037 productores a 1058).

Para los que permanecen en el rubro como aliento debo decirles que es una problemática a nivel mundial que tuvo un magro crecimiento de 18 % en los últimos 10 años, lo que da apenas un 1.8 % por año con una demanda que crece por encima del 2 % Sin dejar de notar que en los últimos 3 años a nivel mundial realmente está estancada

8) La familia crece más rápido que el capital o en este caso más rápido que los ingresos

En 2018, la remisión diaria promedio por productor era de 2.330 litros.

Para 2022, solo alcanzó los 2.460 litros.

Esto implica un crecimiento acumulado del 6% en cuatro años, o un exiguo 1,5% anual.

Este ritmo no solo es insuficiente, sino que deja a muchos productores corriendo atrás de los costos, los cuales terminan ganando la carrera. Con esta dinámica, muchos productores quedan atrapados en sistemas inviables. La falta de escala no les permite absorber los aumentos de costos ni generar márgenes sostenibles. La expulsión del sector no es un riesgo teórico: es una realidad probable.

Si hoy existen políticas estatales para el sector lechero, estas deberían enfocarse de forma urgente en promover un cambio de escala. Pero no necesariamente en superficie, sino en crecimiento vertical, es decir, en más producción por unidad de área, mayor eficiencia y tecnificación.

9)Producción individual: una constante en torno a los 18-19 litros

Según datos del Instituto Nacional de la Leche (INALE), la producción promedio por vaca en ordeño en Uruguay se mantiene en torno a los 18-19 litros diarios. Este dato ha mostrado escasa variación en los últimos años, reflejando la estabilidad y también las limitantes actuales que del modelo productivo actual.

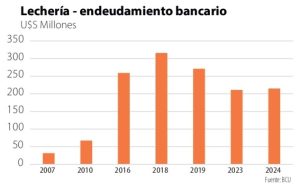

10) Endeudamiento del Sector Lechero en sistema Bancario

Los tambos uruguayos vienen atravesando un momento complicado. En septiembre de 2023, la deuda total del sector llegó a 219 millones de dólares, el nivel más alto en casi dos años. Además, aumentaron los atrasos en los pagos: los créditos vencidos crecieron un 43 % en un año, llegando a picos de 54 %.Ese endeudamiento radica en el sector bancario faltando aún los que se mantienen en instituciones financieras por fuera del BCU y deuda con proveedores. Esta situación le agrega presión a las explotaciones ya que en promedio deben soportar en promedio 20 a 30 dólares por hectárea solo para pago de intereses en la Banca.

El problema no está repartido de forma pareja. Apenas el 20% de los productores concentra casi el 80% de la deuda.

Conclusión

La lechería uruguaya enfrenta una encrucijada: avanzar hacia modelos más eficientes, que prioricen la adopción de nuevas tecnologías, monitoreo de procesos más tecnificados.

El crecimiento en forma horizontal como se dio hasta los años 2011-14 se hace cada vez más difícil por valor de la tierra (para compra o arrendamiento)

Con un fuerte componente pastoril, una estructura productiva envejecida y una infraestructura limitada, el sector necesita repensar su estrategia. Las cifras son claras: el desafío está planteado, y el tiempo para actuar es ahora.