El informe final del Diálogo Social tiene 80 páginas, que me terminé de leer ayer para poder escribir este artículo en esta web que no lee nadie escrita con IA por señores con causal jubilatoria, como se ha dicho por ahí.

El informe tiene ocho capítulos operativos y es un mapa coherente pese a que tiene grandes, enormes, agujeros. Es un blueprint de protección social a lo largo de la vida, desde las transferencias a la primera infancia hasta la jubilación, con el sistema de cuidados, las licencias parentales, la discapacidad y el seguro por cese de actividad para monotributistas en el medio. Visto así, la propuesta es más ambiciosa de lo que sugieren los titulares. Es una visión socialista, batllista si se quiere, que recoge los postulados más caros a la izquierda a fuer de maximizar los beneficios (los derechos definidos por ese sector político-social) para los ciudadanos.

Dicho lo anterior, el plan que refleja este documento tiene un enorme agujero, el financiamiento, que el propio PIT-CNT marca en una constancia: no se logró acordar. A esto es lo que le llamé en el título el elefante en el bazar. Es tan enorme que tapa todo lo demás. Nadie sabe de dónde va a salir la plata.

Igual así tiene otros animales más pequeños, mapaches y zarigüeyas, que destrozan también las estanterías: la falta de legitimidad (cuatro de los partidos políticos, que representan a más de la mitad del país, no participaron y las cámaras empresariales comunciaron que lo que salió no contiene lo que ellos discutieron y aportaron), el toqueteo de la reforma previsional anterior, contrariando un plebiscito muy reciente, el avance del estatismo sobre los negocios privados, las afirmaciones inciertas sobre el «exceso» de las comisiones de la AFAP, la imprecisión sobre el objetivo último de la reforma, el riesgo de captura del sistema y sus fondos por un sistema político eventualmente perverso, la compensación política de las transferencias a la infancia (política de ciclo corto, ajustable, con costo de error acotado) con el rediseño previsional que es generacional, de largo plazo. Todas estas cosas me propongo discutirlo en lo que sigue.

La lógica del plan: de más

El plan tiene lógica propia, si bien es un enunciado de buenos deseos ya que a todo le falta el saber de dónde van a salir los recursos para implementarlo. El hilo conductor está en la demografía. Entre 2024 y 2070, la población mayor de 64 años pasaría del 16% al 33%, mientras que la población menor de 15 años bajaría del 18% al 11%, según las proyecciones del INE citadas en el propio documento [1]. La relación entre potencialmente inactivos y activos pasa de 51% a 79% en 46 años. Esto significa, en plata: cinco dependientes cada diez activos hoy, ocho cada diez en menos de medio siglo [2], un desequilibrio que necesita modificar la protección social de la población.

Frente a eso, la matriz uruguaya tiene grietas conocidas. Casi uno de cada tres menores de 18 años reside en hogares por debajo de la línea de pobreza por ingresos, según los datos del propio informe. Solo el 26,7% de la matrícula de inicial y primaria accede a jornada completa o extendida. La cobertura de servicios de cuidados de larga duración alcanza al 17,8% de las personas en situación de dependencia severa, con una lista de espera de casi 8.000 personas. Las personas con discapacidad enfrentan una brecha de 30 puntos porcentuales en la tasa de empleo. La transferencia promedio a hogares con niños y adolescentes es de $3.042 por mes, contra una Canasta Básica Alimentaria de Montevideo de $6.666 a enero de 2026 [2]. Y el enorme problema de salud mental se sigue agudizando, con un correlato claro en el número de suicidios y la violencia interpersonal.

Lo que hace el plan y esta reflejado en el documento es unificar los cinco programas separados de transferencias a la infancia en un sistema único con montos per cápita progresivos. Duplican la cobertura de tiempo completo a 2029 (se necsita plata). Extienden la licencia parental a nueve meses con cuota mínima para varones (se necesita plata), una innovación regional, que puede verse como no menor en un mercado donde el 98% de la licencia parental hoy la usan las mujeres. Crean un seguro por cese de actividad para monotributistas (se necesita plata), que hoy no existe. Reformulan la pensión por discapacidad para que deje de basarse en la lógica de incapacidad laboral (se necesita plata). Y reordenan el régimen previsional con una causal de retiro a los 60 para el tercio de menores ingresos (se necesita plata), manteniendo los 65 como edad normal y rediseñando el pilar de ahorro individual (poniendo en peligro la plata de cada uruguayo). Como se ve fácilmente al ponerlo todo junto, es un plan de estado de bienestar avanzado, centrado en el Estado como proveedor de beneficios a los que teóricamente la gente tiene derecho, y sustrayendo del ámbito privado e individual una serie de decisiones. Es un avance socialista en detrimento de la independencia individual con expansión del estado, una re-reforma [3] en contra de lo hecho tímidamente hasta ahora. Y, a menos que se pueda explicar claramente que alguien está pagando el costo y ese alguien es el ciudadano que paga impuestos, es una base electoral sumamente atractiva para la izquierda.

Los silencios molestos: de menos

Otro animalito grande y revoltoso en el bazar, la propuesta más controvertida del documento es la que el coordinador del DS, Hugo Bai, identificó públicamente como inspirada en el modelo National Employment Savings Trust del Reino Unido [4]. La idea es avanzar hacia un “pilar de ahorro generacional” en el que las cuentas individuales sean administradas de forma centralizada por un organismo público, mientras la inversión y rentabilización siguen en manos de actores públicos y privados en competencia. Es decir, el Estado es el «contratista» con el cliente ahorrista y las AFAPs pasarían a ser gestoras sin competir por captar al público como cliente, que es exactamente lo que hacen los competidores en otros rubros, desde las galletitas hasta los bancos.

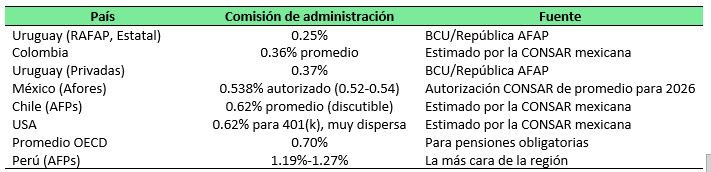

La base del razonamiento es la estructura del sistema de las AFAPs. A diciembre de 2025 (según los números que maneja este plan), las AFAPs uruguayas tenían 1.728.349 cuentas individuales, 54 sucursales y 496 empleados, casi un tercio de los cuales se dedica a tareas comerciales, captación, fidelización y traspasos [5]. Las comisiones de administración sobre aporte efectivo van de 4,00% (República AFAP) a 5,89% (privadas) [6] sobre el flujo. Convertidas a comisión equivalente sobre saldos, que es la métrica internacional estándar, quedan entre 0,25% y 0,37%, contra un promedio OCDE de 0,7% [7]. Es decir: Uruguay no tiene un problema de comisiones excesivas. Esto conviene desarrollarlo más porque es uno de los argumentos más frecuentes en contra de la eixstencia de las AFAP. Los siguientes son los valores más frecuentemente considerados en la literatura (con imprecisiones y ajustes menores según el pais):

Cuando se hace la conversión a la métrica internacional estándar, las comisiones de administración uruguayas son menos de la mitad del promedio OCDE y más bajas que cualquier comparable regional. Punto. Lo que distorsiona la percepción acá es la prima de seguro de invalidez y fallecimiento del BSE, que es aproximadamente el doble de la comisión de administración y se paga en conjunto, eso eleva la deducción total sobre aportes a 12,37%-17,09%, pero solo un tercio de eso es ingreso de la AFAP. El resto va al BSE y al BCU. Y sobre el flujo, no sobre el saldo. Por lo tanto, no es de recibo que haya un problema de comisiones excesivas.

Lo que sí hay es un problema de rendimiento. Promediado sobre los últimos 10 años, los ejemplos de la tabla promedian un 8% de rendimiento actualizado neto, mientras que en Uruguay es sólo del 4%. Esto es fundamentalmente un resultado de la cantidad de regulaciones y límites que se le ponen a las AFAPs locales para invertir.

Se dice que hay problemas porque las personas tienen una relación débil con las administradoras, pero eso es absurdo. Porque si la captación de clientes es por mejor rentabilidad (que se informa siempre) o por mejor atención o por lo que sea, la misma competencia hace que el cliente tenga información con la cual decidir. Y si la cosa fuera como dice el gobierno, todo el mundo estaría en República AFAP que es la que tiene la menor comisión. Hay hoy un tercio de la fuerza laboral del sector dedicada a una competencia comercial cuyo valor agregado es difícil de identificar pero que, como en cualquier otro rubro, genera beneficios para el cliente.

El documento no dice quién sería el organismo que reemplazaría esa capa comercial. ¿Es un brazo del BPS? ¿Una entidad autónoma nueva? ¿Reporta a qué ministerio? ¿Con qué composición de directorio, qué duración de mandato, qué reglas de remoción, qué cadena de auditoría? ¿Qué mecanismo de licitación se usa para seleccionar a los gestores de inversión? ¿Qué resguardo institucional impide que un futuro gobierno con apuro fiscal use el pool de fondos para fines no previsionales? ¿Por qué se supone que estando en manos del Estado va a ser más barato para el ciudadano, a menos que lo que se haga es emplear un subsidio cruzado (i.e. cobrar bajas comisiones y enjugar el déficit con aportes de Rentas Generales, que es lo que hace ahora respecto al BPS)?

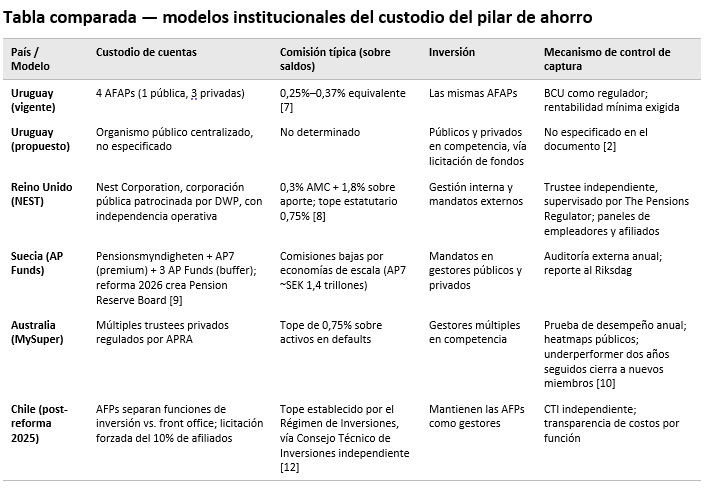

La diferencia entre un buen diseño y uno malo está en la respuesta que se dé a esas preguntas. Si el modelo se parece al de NEST en el Reino Unido (Nest Corporation es una corporación pública patrocinada por el DWP pero con independencia operativa diaria, con paneles de empleadores y afiliados, supervisada por The Pensions Regulator [8]), hay un blindaje institucional razonable. Si se parece a los AP Funds suecos, donde un consejo independiente (Pension Reserve Board, según la reforma vigente desde enero 2026) actúa como propietario fiduciario en nombre de los pensionistas presentes y futuros, también [9]. Si se parece al modelo australiano de superannuation regulado por APRA con pruebas de desempeño anuales y heatmaps públicos, que entre 2019 y 2023 forzaron el cierre de 28 productos MySuper con la transferencia de 1,5 millones de cuentas y AUD 51.600 millones [10], hay disciplina de mercado. Si en cambio se parece a las experiencias argentina (2008) o boliviana (2010) de re-estatización con escaso aislamiento institucional [11], el riesgo es serio. Teniendo en cuenta la historia y reputación de manorrota del Estado uruguayo, es casi seguro que el mecanismo institucional será horrendo. A continuación va una tabla comparativa de los diferentes modelos.

Bundling político vs. horizontes asimétricos

El paquete reflejado en el documento está atado políticamente porque no hay otra forma de justificarlo: el Frente Amplio necesita la excusa de la protección a la infancia mediante transferencias para justificar la pelea por las AFAPs. Pero analíticamente las dos cosas no son comparables. Y acá es donde vienen otros mapaches y zarigüeyas.

Una transferencia a hogares con niños es reversible, ajustable año a año en la Rendición de Cuentas, y el costo de un error de diseño es limitado, se modifica el siguiente ejercicio. Una arquitectura previsional, en cambio, se vuelve estructural. La capa institucional construida hoy es la que va a seguir operando dentro de cuarenta años, cuando ya nadie recuerde por qué se eligió determinado modelo de gobernanza. Los sistemas previsionales de Uruguay, Chile, Argentina, México siguen viviendo con elecciones de diseño que se hicieron en los noventa, con muchísimas correcciones posteriores que nunca pudieron rehacer la decisión original [3]. Esto significa que si dejamos que el gobierno meta la pata ahora, estamos condenando a generaciones enteras.

Eso obliga a una asimetría en la cautela. En transferencias, mejor moverse rápido y aprender. En arquitectura previsional, mejor moverse despacio y especificar. El documento en cambio aplica la misma retórica de gradualidad a ambos, la palabra gradual aparece decenas de veces a lo largo del texto, lo que es un error de calibración, no un acierto de nuestra perillanura suavemente ondulada. EL FA y el PIT-CNT con sus organizaciones satélites, como la de los jubilados, está cargando el arma con ventajas populistas inmediatas, políticas y juntavotos, sacrificando a las nuevas generaciones, cuando ellos no estén.

A esto hay que sumar la objeción de captura, que es el único contraargumento técnico realmente fuerte que circula en el debate público y que el documento no responde adecuadamente (es decir, la tentación de quedarse con mi plata). Centralizar la administración crea, por construcción, un punto único de falla. El “blindaje” de los fondos que el texto promete es papel; los fondos previsionales han sido objeto de tomas vía decretos de emergencia en países con tradiciones de Estado de derecho tan fuertes que la uruguaya. Por ejemplo, Irlanda (2009-2010): durante la crisis bancaria, el gobierno tomó €4.400 millones del National Pension Reserve Fund (fondo público creado para pagar pensiones futuras) para rescatar bancos. Luego se apropió de los €2.500 millones restantes. También Hungría (2010): el gobierno de Orbán nacionalizó prácticamente todos los fondos privados de pensiones obligatorios (~US$14.000 millones). Obligó a los afiliados a volver al sistema estatal o perder derechos. También Polonia (2013-2014): transferencia forzada de más de la mitad de los activos de los fondos privados (especialmente bonos) al sistema público para reducir la deuda reportada. Y, por supuesto, Argentina (2001 y 2008): en 2001 tomó fondos vía decreto de emergencia. En 2008 nacionalizó ~US$30.000 millones de las AFJPs (sistema muy similar a las AFAPs uruguayas) argumentando “proteger a los jubilados” de la crisis, pero se usó para financiar gasto corriente. Hubo ejemplos similares en Portugal, USA, Francia y Canadá.

En otras palabras, el riesgo es inmenso, repetido y muy real. La institucionalidad que rodea al organismo es lo único que vuelve abstracto ese riesgo. Si el organismo no está bien aislado del ciclo político y fiscal, el rediseño no resuelve el problema de la relación cliente-AFAP: lo traslada a una asimetría aún mayor entre ciudadano y Estado, sin opción de salida y con ejemplos reiterados de saqueo.

Hay otro animalito metido por ahí que es el de la jubilación a los 60 años. El documento es muy vago, habla de que al menos un tercio de las personas podrán jubilarse a los 60 años, pero el enunciado parece implicar que tendría que ser con un monto muy bajo, tanto como para que «calce» con la jubilación que recibiría si lo hiciera a los 65 años como para que no se afecte el costo financiero para el BPS. El fantasma de lo que se hizo en 2008 y que desestabilizó con fuerza al sistema se cierne sobre nosotros, sobre todo si es cierto que el Sr. Murro está detrás de las propuestas, ya que él fue el causante de la debacle. Y no dejemos de hacer notar que la jubilación a los 60 años es posible hoy en día como excepción al principio general.

No es menor tampoco que el 60% de los ciudadanos se expresaron muy recientemente en contra de modificaciones del sistema en un plebiscito. Si aceptamos, como dice nuestra Constitución, que el pueblo es el soberano, que los representantes, en base a una mayoría circunstancial quieran imponer por ley lo que mayoritariamente se rechazó en las urnas bordea lo dictatorial. El gobierno alega que como ganó las elecciones y el diálogo social era parte de su propuesta, significa que la gente está a favor de esta modificación. Pero esto es muy dudoso si se ve que el FA ganó con 49.8% pero el rechazo a la reforma de las AFAPs trepó al 61.2%.

Y por último, el silencio demográfico. El documento se abre con la aritmética de envejecimiento, las cifras del INE que mencioné al principio, y después casi no la vuelve a tocar. Hay capítulos enteros sobre redistribución, derechos, intergeneracionalidad, igualdad. Hay muy poco sobre productividad, crecimiento, inmigración o sobre la simple matemática de un sistema con ocho dependientes cada diez activos. Uruguay puede armar el sistema de protección más equitativo de América Latina; si el denominador laboral se sigue contrayendo y la productividad no acompaña, el sistema no cierra. La conversación redistributiva está en el centro del documento. La conversación productiva-demográfica brilla por su ausencia. Lo que es una tónica general del F00A: gastemos ahora y después se verá quién paga.

In fine (por ahora)

El Diálogo Social es un mapa integrado de protección a lo largo de la vida, anclado en una motivación demográfica seria, con avances reales en transferencias a la infancia, licencias parentales, cuidados de larga duración y protección de trabajadores independientes. Eso puede considerarse bueno mirado desde el punto de vista del bienestar de las personas o como un avance paternalista sobre los esfuerzos individuales, es tema para varias discusiones, una al menos sobre cada capítulo.

Pero el documento también dejó cosas sin resolver: cómo se paga y quién lo hace (ya se habla en la prensa de cobrar el servicio de cuidados a «quien pueda pagarlo»), cuál es la institucionalidad propuesta y quién maneja al nuevo organismo previsional. Las primeras las admite explícitamente el documento, así que ni siquiera es necesaria más discusión, gaste ahora pague después, como siempre. Las segundas están enterradas en lenguaje técnico y va a definir si lo que se está proponiendo es un avance institucional comparable al de Suecia o el Reino Unido, o un experimento riesgoso sin red.

Desde mi modesto punto de vista, el documento es bueno siempre que se saque completamente todo lo referente a las jubilaciones y se establezca claramente cómo se va a solventar todo el esquema montado para el resto del sistema, se explicite lo que esto le va a costar a los ciudadanos y se demuestre que el gasto será cubierto con otros ahorros. Porque tal como está ahora es simplemente una expresión de deseos o un preanuncio de más deudas o más impuestos.

O los dos, que también es posible.-

Referencias

[1] Instituto Nacional de Estadística (INE). Proyecciones de Población, revisión 2025. Montevideo: INE. (Fuente oficial primaria, citada en el informe del Diálogo Social).

[2] Comisión Sectorial de Protección y Seguridad Social — Oficina de Planeamiento y Presupuesto (2026). Diálogo Social sobre Protección y Seguridad Social: Orientaciones para transformar la protección social. Montevideo: IMPO. (Documento primario, abril 2026). https://dialogosocial.uy/

[3] Mesa-Lago, C. (2021). Pensiones de capitalización individual en América Latina: comparación, evaluación y propuestas de re-reforma. Serie Macroeconomía del Desarrollo No. 220, CEPAL, Santiago. (Reporte de organismo internacional, no peer-reviewed pero serie editada con revisión interna de CEPAL).

[4] Ámbito Financiero (2026, marzo 16). “Cayeron las ganancias de las AFAP en 2025 y el gobierno analiza cambios en el sistema previsional”. (Reporte periodístico que documenta la mención explícita de Hugo Bai al modelo NEST como referencia para el rediseño uruguayo).

[5] Banco Central del Uruguay (BCU) (2026). Memoria trimestral AFAP — 4to trimestre 2025. https://www.bcu.gub.uy/Servicios-Financieros-SSF/paginas/memoria-afap.aspx (Fuente regulatoria primaria).

[6] República AFAP (2025). Costos para el afiliado. https://www.rafap.com.uy/mvdcms/Institucional/Costos-para-el-afiliado-uc3841 (Fuente operadora primaria, datos a diciembre 2025).

[7] Para la conversión de comisiones sobre aporte a equivalente sobre saldos y la comparación con OCDE, ver República AFAP (2025), op. cit. La metodología sigue el estándar internacional para comparabilidad descrito en OECD (2019) Pensions at a Glance.

[8] National Employment Savings Trust Corporation (2025). Annual Report and Accounts 2024–25. Department for Work and Pensions, Reino Unido. (Fuente gubernamental primaria).

[9] Council on Ethics for the Swedish National Pension Funds (2026). About the AP Funds. https://etikradet.se/en/about-the-council-on-ethics/the-ap-funds/ ; cobertura de la reforma 2026 en Investment & Pensions Europe (IPE), septiembre 2025.

[10] Australian Prudential Regulation Authority (APRA) (2024). Quarterly MySuper Statistics. https://www.apra.gov.au/quarterly-superannuation-statistics ; análisis de impacto en Ashurst (2023), “Australia’s Superannuation Industry is feeling the pressure for consolidation”.

[11] Hujo, K. & Rulli, M. (2014). The Political Economy of Pension Re-Reform in Chile and Argentina. United Nations Research Institute for Social Development (UNRISD). https://cdn.unrisd.org/assets/library/papers/pdf-files/hujo-and-rulli.pdf — Ver también Barr, N. & Diamond, P. (2016). “Reforming pensions in Chile”. Polityka Społeczna 1: 4–9 (revista peer-reviewed).

[12] Chambers and Partners (2025). “Pension Reform in Chile: Challenges and Opportunities”. Análisis legal especializado. La ley chilena fue aprobada en enero 2025; tasa de cotización sube gradualmente de 10% a 16%, con licitación forzada del 10% de afiliados a la AFP de menor costo y separación de funciones de inversión vs. administración. Cobertura adicional en Americas Quarterly (febrero 2025).

[13] Fleitas, S. (2026). Fortalecimiento Institucional del Pilar 2 en Uruguay: Diagnóstico y Escenarios de Reforma. Citado en el informe del Diálogo Social como insumo técnico principal para el capítulo previsional. (Documento de trabajo encargado).

[14] Sorsa, V-P. & Roumpakis, A. (2010). Nordic Welfare Financiers Made Global Portfolio Investors: Institutional Change in Pension Fund Governance in Sweden and Finland. Oxford University Working Papers in Employment, Work and Finance WPG10-01. SSRN: https://ssrn.com/abstract=1533376 (Working paper académico, no peer-reviewed pero serie editada en Oxford).