La confesa defraudación impositiva llevada adelante por casi diez años por el Director de la OPP, ex Rector de la UDELAR y ex Decano de la Ciencias Económicas Rodrigo Arím tiene muchas aristas. Nos ocuparemos aquí solo de una de esas vertientes, la referida al Impuesto de Primaria, desde la óptica de la Real Academia Española.

En el año 2011 compré un terreno baldío en el balneario Solís, Maldonado, tal cual surge de la escritura de compraventa. En el año 2015 comencé la construcción de la casa, con el correspondiente permiso de construcción de la Intendencia de Maldonado y el BPS. Abro hilo (1/2).

— Rodrigo Arim (@RodrigoArim1) April 29, 2025

Creación, alcance y características del Impuesto de Primaria.

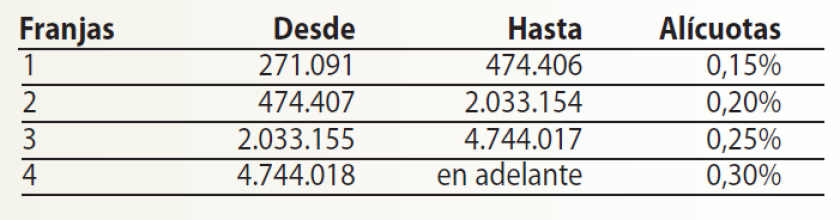

La Ley 15809 de Presupuesto, de abril de 1986, en su Artículo 636, reestableció la vigencia del impuesto anual de Enseñanza Primaria, que gravaría a todas las propiedades inmuebles urbanas, suburbanas y rurales. Serían contribuyentes del mismo no solamente los propietarios sino también sus poseedores o promitentes compradores, con o sin promesas inscriptas, así como los usufructuarios de todo inmueble cuya base de valor real de Catastro superara los cuatro millones de Nuevos Pesos, al 1 de enero de 1991, cifra ajustada en la actualidad en $ 271.091 para el período 2025.

Los Artículos 643 y 645 de la citada norma establecen en tanto que “la recaudación del impuesto estará a cargo del Consejo de Educación Primaria”, y que “el producido del impuesto de primaria se destinará a financiar los créditos presupuestales de gastos e inversiones de la Dirección General de Educación Inicial y Primaria, así como los gastos asociados a la alimentación de los alumnos que asisten a modalidades educativas de jornada ampliada de la Dirección General de Educación Técnico Profesional y de la Dirección General de Educación Secundaria.”

Normas posteriores establecieron una serie de bases para calcular el Impuesto de Primaria, que actualmente presenta los siguientes montos imponibles y alícuotas para el 2025:

Así las cosas, vemos que el Impuesto de Primaria es uno de los más universales, en tanto no afecta a la posesión de un bien sino a su usufructo, es decir a gozar de la disposición del mismo, sin reparar en eventuales inscripciones de compraventas, prendas, ni mucho menos naturalmente en hipotéticos “finales de obra”.

A la vez, y con toda la relatividad del caso acerca de lo pesado de las cargas tributarias en Uruguay, no es un impuesto de los más caros. El eventual poseedor de un bien con un valor catastral de un millón de dólares estaría pagando por él U$S 3000 al año.

Finalmente es de los pocos Impuestos, sino el único, que no se destina a las arcas insaciables del Estado donde puede ir a financiar cuestiones que puedan generar la lógica molestia del contribuyente, sino que está dirigido exclusivamente por Ley a ser recaudado y dispuesto por el Consejo de Enseñanza, y destinado a financiar los créditos presupuestales de gastos e inversiones de la Dirección General de Educación Inicial y Primaria, así como los gastos asociados a la alimentación de los alumnos.

La Miserabilidad y sus Escalas

Entonces, a la luz de lo expuesto, quien se vale de artimañas e ineficiencias de control de los organismos estatales para evadir el pago de un impuesto destinado al sostén y la protección de los niños más necesitados del país es un miserable, de acuerdo a la tercera acepción de la Real Academia Española, o un miserable, según la segunda acepción, lo que finalmente lo convertiría, claro está, en un miserable, por la primera acepción.

En efecto, el máximo órgano de la lengua española reconoce cinco posibles variantes de contexto para el término “miserable”.

La primera se refiere a lo despreciable, a alguien ruin, canalla y vil. La segunda en tanto se centra en la mezquindad, destinada a quien es muy avaro y tacaño. La tercera hace foco en la pobreza material más extrema. La cuarta opción se refiere a la insignificancia o intrascendencia de algo de muy poco valor, y la quinta opción se refiere a la desdicha personal, la infelicidad y el abatimiento.

Obviamente el grado de mayor o menor felicidad de una persona no suele interferir con el cumplimiento de sus obligaciones impositivas, por lo que podemos desechar de plano la quinta acepción del término para definir esta conducta que nos ocupa.

Lo mismo podemos sostener en torno a la cuarta aplicación del término. Es triste reconocerlo, pero la inmensa mayoría de las personas que honran sus compromisos son personas insignificantes y de poca importancia, por la razón del artillero. La mayoría somos así.

La tercera forma del término, referida a la pobreza extrema, tampoco es de recibo. El evasor de marras ha medrado durante al menos dos décadas en cargos públicos muy bien pagados, lo que le ha permitido una existencia cómoda, al punto de poder disponer la compra y posterior construcción de una vivienda secundaria, destinada al solaz veraniego familiar.

Llegamos así a la opción tacaña, para lo cual deberíamos profundizar un poco en el monto de la obligación burlada, a través de algún elemento que nos permitiera mensurar el hecho. Para ello acudimos al portal GeoCatastro y consultamos la Cédula Catastral de una finca tomada aleatoriamente de Googlemaps, una hermosa construcción situada a pocos metros del mar, la primera que nos llamó la atención por su belleza, sita frente al Faro de Solís.

Los datos surgidos nos indican que se trata de un predio de 1409 metros cuadrados de superficie, con 426 de ellos edificados en una categoría de construcción «Muy Buena» del año 2013, en «Muy Buen Estado de Conservación», lo que arroja un valor catastral total, terreno y construcciones a efectos impositivos en 2024, de $ 3.634.046. Es decir, de acuerdo a la alícuota, esta finca deberá pagar un 0.25 % de Primaria, que totalizará en el año 2025 $ 10902.

Algo más, algo menos, de eso estamos hablando. Menos de $ 1000 pesos al mes. Esa es la cifra que se negado a la Enseñanza Primaria nacional por parte de quien durante dos décadas estuvo directamente vinculado a los más altos niveles de la Universidad de la República, y detentara la calidad de responsable del Área de Políticas Sociales de la Oficina de Planeamiento y Presupuesto de la Presidencia de la República en el período 2007 al 2009, «posición desde la cual participó activamente en el diseño de cambios en la matriz de protección social del Uruguay», según reza en su presentación de CV de la Udelar.

En este punto, debemos reconocer nuestro fracaso. Nos es imposible determinar si esta evasión impositiva, si esta defraudación a la renta fiscal, debe calificarse por la segunda, de tacaño, por la primera, de ruin y canalla, o por ambas acepciones de la Real Academia Española del término «miserable».

Lo que en cambio tenemos claro es que debe hacerse en mayúsculas y negrita. MISERABLE.

Y con esto que hacemos?

Este caso llega algunas semanas después de la polémica en torno a Cecilia Cairo, ahora exministra de Vivienda, quien también tenía su vivienda familiar sin regularizar ante la Dirección de Catastro, pagaba su Contribución en calidad de «baldío» y adeudaba Impuesto de Primaria.

Fuimos críticos con esa situación, y consideramos que actuó correctamente al presentar su renuncia. Nobleza obliga, se trata de casos muy distintos. La Señora Cairo tuvo, como muchos de nosotros, una vida complicada y es fácil empatizar con el orden de prioridades que puso en su vida, y es también fácil entender que en la vorágine vital se puedan ir postergando temas burocráticos. Su inmediato reconocimiento de la falta, así como su proceso de corrección de la misma, habla bien de ella y serían atenuantes ante el juicio de la ley y hasta el Canónico. Se trataba, como decíamos además, de su vivienda principal, en Pajas Blancas.

Mens Rea

El caso actual es diferente. No se trata de una mujer iletrada en lucha con la vida a cargo de su familia, instalándose en un terreno del Oeste capitalino, sino de un destacado miembro de la elite universitaria, habitante de la costa que tras una exitosa carrera académica aquí y en el exterior decide adquirir, iniciar regularmente una obra y darle una apariencia de legalidad, para luego no concluir los trámites, sabedor de que así puede burlar las obligaciones legales pero seguir en el disfrute apacible de sus logros, para sí y sus inquilinos, según sus propios dichos. Damos por sentado, obviamente, que facturó y tributó el correspondiente IRPF por esos alquileres, como también corresponde de acuerdo a la Ley.

En efecto, el evasor de marras ha sostenido, con autoridad de Cosa Juzgada, que «sin final de obra no corresponde Primaria», lo cual es una verdad a medias, ya que el hecho de no tener final de obra no es causal legal de exoneración del Impuesto de Enseñanza Primaria. No obstante, en caso de obra nueva el aforo se actualiza con la declaración del final de esta. Mientras tanto, si el predio no supera el monto base imponible el bien sigue exonerado de Impuesto a Primaria, ya que en Catastro no se estilan las inspecciones, en tanto como todos sabemos el Estado está al servicio de la comodidad y tranquilidad de espíritu de sus funcionarios.

Vale decir, actuó según su propia «aclaración» con una actitud caracterizada por la intención o el propósito, así como por el conocimiento de las consecuencias, lo que eleva naturalmente el grado de responsabilidad que le corresponde, y por ende más severa deberá ser la pena.

Cual sucede con la multa por no cumplir con la obligación de votar en elecciones nacionales, que se duplica en caso de funcionarios públicos o egresados universitarios, o en delitos contra la Administración Pública, cuyas penas se elevan de tratarse de funcionarios, con similar talante debe ser tratada por el Gobierno la situación del Director de la Oficina de Planeamiento y Presupuesto.

Si no tembló la voz para hacer renunciar a la Señora Cecilia Cairo no debería caer un solo anillo al exigirle la única salida honorable posible a quien demostró no estar a la altura del cargo con que se lo honró, ni antes ni ahora.

De lo contrario se estaría probando más allá de toda duda que lo de !Que gobierne la honestidad» no era más que un slogan y se convertiría todo el Gobierno en cómplice de un evasor barato, de un miserable.

MISERABLE.